대한민국의 부채 규모

금리와 부채는 밀접한 상관 관계를 가지게 됩니다. 부채가 많은 사람들은 금리가 낮으면 낮을 수록에 좋습니다. 반면에 투자자나 혹은 돈을 예금하거나 빌려준 사람들은 당연히 금리가 높아 지면 좋아집니다. 그러다보면 금리는 반드시 경제성장율 보다 낮아야만 지탱이 가능합니다.

그렇다면 한국은 금리에 왜 위험한가? 바로 부채가 이미 지나치게 많기 때문입니다. 그동안 정부가 감추고 통계에 넣지 않는 부채는 과히 천문학적으로 어머 어마한 규모가 될 것입니다.

그렇다할 정부의 자료가 없어 하나 하나 다 찾아서 직접표로 만들었던 것입니다. 이는 정부가 발표하는 부채보다 훨씬 정확할 것입니다. 2014년 자료는 없어서 2013년 자료를 집중으로 조사해서 만들었습니다. ( 국가부채는 국가+공무원으로서 1686.8조원이 맞습니다. 또한번 거짓말을 정부가 하고 있습니다.)

2013년 대한민국 부채 총액

기 관 | 내 용 | 금 액 | 합 계 |

국가 | 중앙정부 | 480.3 조원 | 1053.0 조원 |

지방정부 | 18.4 조원 | ||

공공기관 | 520.3 조원 | ||

지방공기업 | 52.4 조원 | ||

한국은행 | 한국은행 부채 | 448.9 조원 | 448.9 조원 |

공무원 | 연금충당 부채 | 596.3 조원 | 633.8 조원 |

퇴직수당충당 부채 | 31.5 조원 | ||

기타 | 6.0 조원 | ||

기업 | 민간기업 | 1652 조원 | 1652.0 조원 |

가계 | 가계부채 | 1223 조원 | 2098.2 조원 |

전세시가 총액 | 875.2 조원 | ||

합 계 |

|

| 5885.9 조원 |

* 2013년- GDP:1428조 3천억원/ -부채 : 5885.9조원

통계청은 부채에 공무원들의 연금충당부채 ,퇴직수당부채, 한국은행 부채,전세 보증금 부채를 넣지 않아 부채 총액이 상당액 적게 나타납니다. 이는 실질적인 부채 규모를 줄여서 국민을 속이는 일이 될 것입니다. 또한 위의 통계는 2013년 것으로서 2015년 현재 부채규모는 이미 6000조가 훨씬 넘어갔습니다. 전세 시가 총액만 해도 이미 1100조원이 넘을 것으로 예상됩니다.(부동산 서브 자료에 의하면 전세 시가 총액은 1189조6141억원 ).그리고 국민연금도 시작부터 자본잠식이 있어 아직 초창기지만 부채로 환산되어야 할 부분입니다.

그런데 사실상 친인척이나 지인에게 돈을 빌리는 사람들은 여기에 포함이 되어 있지는 않습니다. 이 돈의 규모가 어머어마하다는 사실입니다.거기에 사채업자들에게 빌린 돈 또한 만만한 액수가 아닙니다. 사실상 지하경제라서 전혀 밝혀지지 않고 있을 뿐입니다. 그런데 추정해보면 가계 부채의 20% 정도가 될 것이라고 보는 견해가 지배적입니다. 300억 정도가 된다는 이야기 들려옵니다.. 명동사채 하나만 규모만 10조에 이른다고 합니다.

부채에 대한 잘못된 정부의 인식

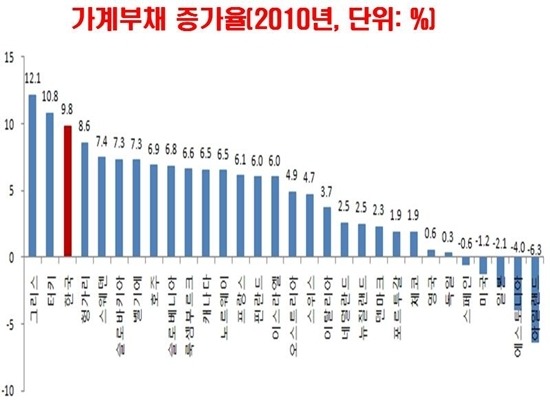

물론 대한민국 뿐만 아니라 다른 나라도 가계 부채로 골머리를 앓고 있습니다. OECD 다른 국가들 중에 부채 규모가 한국보다 높거나 같은 나라도 있습니다. 미국만 해도 GDP대비 85%로 우리보다 높았던 나라 입니다. 하지만 몇년간 미국의 가계 부채 규모는 증가하지 않고 있으며 오히려 줄어들고 있습니다. 반면에 우리나라는 현재 가계 부채가 해마다 늘어나 작년에 GDP대비 90%로 미국을 앞섰습니다. 그리고 더 문제는 가계 부채의 증가 속도가 그리스에 육박한 수준이라는 것입니다.

어느 나라나 부채가 많아지면 저금리 정책을 쓰게 되어 있습니다. 미국이 거의 제로 금리로 계속 유지했던 이유도 모기지론 으로 가계 부채의 문제를 풀기 위해 양적완화와 저금리로 버텨온 것입니다. 저금리를 지속적으로 하게 되면 금리 부담이 줄어 그 줄어든 돈 만큼 돈이 남아서 원금 회수가 되기 때문입니다. 그러다 보니 지금 미국은 가계 부채규모가 마이너스 증가로 돌아서 부채 규모가 줄어들었습니다. 그런 기조에 힘을 입어 지금 미국의 금리 인상을 단행할 수가 있는 것입니다.

미국과 일본은 이미 2010년 부터 해마다 가계 부채가 줄어들고 있는 반면에

한국은 계속 부채가 증가했다.

그렇다면 "우리나라도 저금리 정책이 잘 된 것 아니냐?" 하는 목소리가 나올 것입니다. 그런데 한국은 미국과 그 구조면에서 많이 다릅니다. 다른 정도가 아니라 판이 합니다. 미국은 부동산 자산이 30%에 불과 하지만 우리나라 가계 자산을 80%이상 부동산에 몰려 있습니다.미국은 부동산 담보 대출보다 신용대출이 훨씬 큰 나라입니다. 미국인은 주택을 주거로 생각하지만 한국은 재산이라고 본다. 다시 말해 저금리로 부채자가 여유 돈이 생기면 원금을 갚는 것이 아니라 저금리를 이용해 다시 부동산 자산을 매입하는 투기 자본으로 가버리는 것입니다. 결국은 저금리로 돈을 버는 수단으로 사용합니다. 그러니 한국에서는 저금리가 부자들의 장난감 처럼 변질되어 버렸습니다.

엊그제 안심 대출을 정부가 시행했는데 사실상 원금 회수하기 위해 저금리 대출로 바꿔 타자는 의도였습니다. 그런데 5억 연봉자가 3억의 대출을 받아가는 현상이 벌어졌습니다. 이 대출자는 아마도 원금 회수보다는 3억이라는 여유자금 확보로 또다른 부동산 투기를 할 기회를 제공한 것이 될 것입니다. 정부는 그래서 저금리 기조에 오히려 부동산 투기꾼만 양상하고 결국은 부채는 더 늘어난다는 것을 전혀 모르고 있는 것입니다.

무식한 것인지 아니면 무지한 것인지 아니면 고의적으로 부자들 밀어주려는 것인지 몰라도 저금리 정책은 서민들의 부채를 줄여주자는 취지를 악용하는 부자들에 투기 수단으로 전락해 버린 것입니다. 이런 저금리 기조에도 가계부채가 증가하는 나라는 그리스 같은 나라에서 벌어지는 현상이다. 결국 한국이 그리스 보다 나은게 뭔가 자문해 볼 시점입니다.

정부가 금리는 계속 내리자 원금을 갚은 생각은 안하고 오히려 여기 아고라 폭등이 처럼 저금리로 아파트 사자는 식으로 나오고 있습니다. 부동산 부양책으로 저금리를 쓴 것인지 아니면 부채 때문에 저금리 정책을 쓴 것인지 헤깔리게 됩니다. 혹시 아고라 폭등이들이 정부 경제 자문단에 있는 것인지 의문이 들 정도 입니다

'그룹명 > 시사' 카테고리의 다른 글

| [스크랩] 앞으로 유럽의 미래가 걱정되는 이유 (feat. 난민사태) (0) | 2015.09.07 |

|---|---|

| [스크랩] 젊은이들의 절망 헬조선 대한민국 (0) | 2015.09.07 |

| [스크랩] 빚잔치후 다이빙 .....,계단식하락40년 (0) | 2015.09.07 |

| [스크랩] 삶의 마지막 순간에 사람들은 무슨 생각을 할까? (0) | 2015.09.06 |

| [스크랩] 세계의 진실을 가리는 50가지 고정관념 (0) | 2015.09.06 |